某上場企業のサービスでも利用されている

火災保険申請サービスとは?

- 対象条件①

-

戸建住宅または一棟アパートや一棟マンションなどを所有していること

※分譲マンションや賃貸物件は対象外となりますのでご注意ください - 対象条件②

- 火災保険または火災共済に加入していること

- 対象条件③

- 築10年以上の建物であること

条件を満たしている方は試してみる価値大アリです

- 目次 -

火災保険の保険金を受け取ることができる理由とは

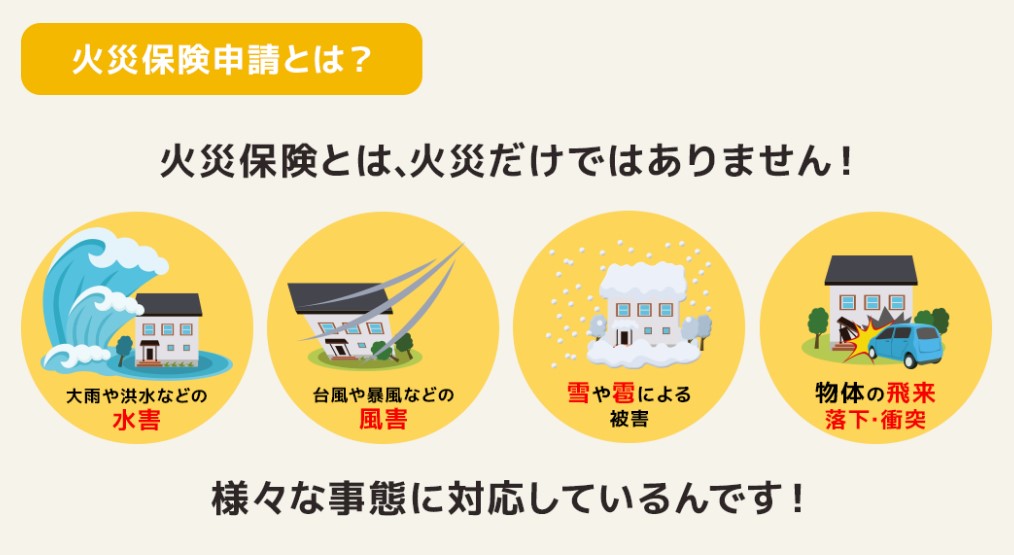

多くの人は火事のときのみに火災保険が適用されると思っていたり、 大きな被害に遭われたときに使えるというイメージをお持ちですが、 実は・・・火災保険の補償範囲はとても広くて、火災以外にも自然災害全般から不慮の事故による破損まで、広範囲が補償されています。

実際に下記の写真のような屋根の損傷はもちろん、床の傷や基礎部分のヒビ割れ、ちょっとした凹みなど、あまり気にならないような小さな被害でも保険金が受け取れます。

今回の取り組みのポイントとは

明らかに損傷している火災保険の対象箇所を請求するのは当たり前ですが、

今回のポイントは、 「普段生活するうえで支障がない、または修繕するほどではない」 そんな小さな損傷を一つずつ拾い上げて請求するということ。

修繕が必要な明らかな損傷はもちろん、すぐに修繕をするほどの損傷ではないけど補償対象である箇所まで、すべて保険会社に請求して保険金を受け取る形になります。

「本当にそんなことあるの?」って思いますが、気になる損傷もなく、不便なく生活ができている住宅でも、建物損害調査のプロが調査すると補償対象になる箇所が見つかり、一戸建てで保険金(約50万円~300万円)を貰えるケースが非常に多く、私の実家も70万円ほど受け取れました。

保険金が振り込まれた後、修繕が必要であれば保険金から修繕を行ってください。修繕の必要がなければ臨時収入にして大丈夫です。

- ※保険請求をしても保険料は一切変わりません。

- ※請求しても審査に落ちるケースもあります。

- ※無料調査で損傷箇所が見つからないこともあります。

必ず保険金が受け取れるわけではありません。そもそも火災保険は所有している「建物」や「家具」に生じた損害に備える保険です。当然のことながら損害が無ければ保険金を受け取ることはできません。

また「修理費用にあてなかったら詐欺にならないの?」 このように疑問に思う方が多いですが、先ほどお伝えした通り「建物」や「家財」に対して損害があったら、その修理費用を補填してくれるのが火災保険です。

なので、保険金は修繕費用に使用すべきではありますが、必ずしも修繕に回さなければいけないという決まりありません。修繕を行うかどうかは個人の自由ということが法律で認められています。(詳細↓)

必ずしも修繕費用に使用しなくても良い理由を説明します。

保険法の第二条の一と六によって以下のように記されています。

一 保険契約

保険契約、共済契約その他いかなる名称であるかを問わず、当事者の一方が一定の事由が生じたことを条件として財産上の給付を行うことを約し、相手方がこれに対して当該一定の事由の発生の可能性に応じたものとして保険料(共済掛金を含む。以下同じ。)を支払うことを約する契約をいう。

六 損害保険契約

保険契約のうち、保険者が一定の偶然の事故によって生ずることのある損害をてん補することを約するものをいう。

簡単にまとめると

一定の偶然の事故によって生じた損害を条件として財産上の補填を行うものであり、失った財産を補填するためにある商品であるということ。何に使用するかまでの縛りはないということです。

ただし、2022年10月以降の契約の場合は修繕義務があるケースもございます。

そのうえ受け取った保険金には税金が一切かかりません。(個人の場合は非課税)

保険金は損害金の補填であり利益があるものではありませんので、利益に対して発生する保険金には発生しません。

ちゃんと全て法律を守ったうえで保険会社にもちゃんと保険金が貰えるか審査してもらって、その審査に通過することで合法的に非課税で臨時収入にできてしまいます。

また火災保険の請求に回数制限などもありませんので、 何度でも請求できますし、何度請求しても、何度受け取っても 保険料は今までと変わらないので、請求しない理由がないです。

ただし、保険請求は消滅時効3年と保険法で決まってるので、 直近3年以内に請求をされていない方は急いだほうがいいです。

まずはweb診断で受取漏れ金額を確認

当社サービスのメリットとデメリット

メリット

- 保険金が貰える

- 無料で家の現状がわかる

- 保険金が受け取れた時の成功報酬以外は全て無料

- 一般の方には難しい書類作成など全て任せられる

デメリット

- 保険金を受け取った場合は成功報酬を支払う

例えば保険金100万円を受け取れたら、 その中の一部をお支払いいただくことになりますので、 貯金0円の方でも利用してもらえて、 特段デメリットというデメリットでもありません。

火災保険の申請サポートの平均手数料30~40%と言われていますが、

成果報酬を支払ったとしてもリスク無しで平均50万円~300万円のお金が臨時収入として手に入れることができます。

保険金を受け取れるまでの流れ

-

下記リンクよりweb診断

https://homeconsultantsecurity.com/ - 診断結果で受け取り漏れに該当する方には損害調査会社からメールが届きますので、調査の日程を調整します。

- 調査員が訪問します。調査後に調査結果の説明を受けます。

- 請求箇所があった場合は約1週間後に必要書類がもらえます。

- 保険会社へ書類を送付します。

- 保険会社より審査結果のご連絡が入ります。ご連絡から1週間~2週間で保険金がご指定の口座に振り込まれます。その後成功報酬を支払って終了。

簡単ではありますが、このような流れになります。